今回は減価償却について調べてみました!

減価償却資産とは

事業に使われる建物、機械装置、ソフトウェア、生き物などの資産は一般的に時間の経過によって価値が減っていきます。

このように時間の経過によって価値が減る資産のことを減価償却資産といいます。

✔有形減価償却資産(建物、機械、工具)

✔無形減価償却資産(ソフトウェア、特許権)

✔生物(牛、豚、リンゴ樹)

減価償却の仕組み

減価償却資産の取得に要した金額は、取得したときに全額経費になるのではなく、その資産の使用可能期間の全期間にわたり、分割して必要経費としていくべきものです。

減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続きのことをいいます。

減価償却の方法

減価償却は「定額法」「定率法」(平成19年3月31日以前は「旧定額法」「旧定率法」)などの方法によって行われます。

定額法(毎年同じ額)

定率法(毎年同じ割合)

減価償却の目的

もし減価償却がなかったら、高額な設備投資をした際、購入した年は収益が大きく減ることになり、安定した利益の創出が難しくなります。企業としては事業運営のために投資家からの出資が必要であり、そのためには安定した利益を出すことが必要です。また投資家目線としても配当などを理由に企業に安定した利益の創出を求めます。減価償却を企業が行うことで、企業が安定した利益を創出することができるうえ、経営状況を正しく把握することができます。

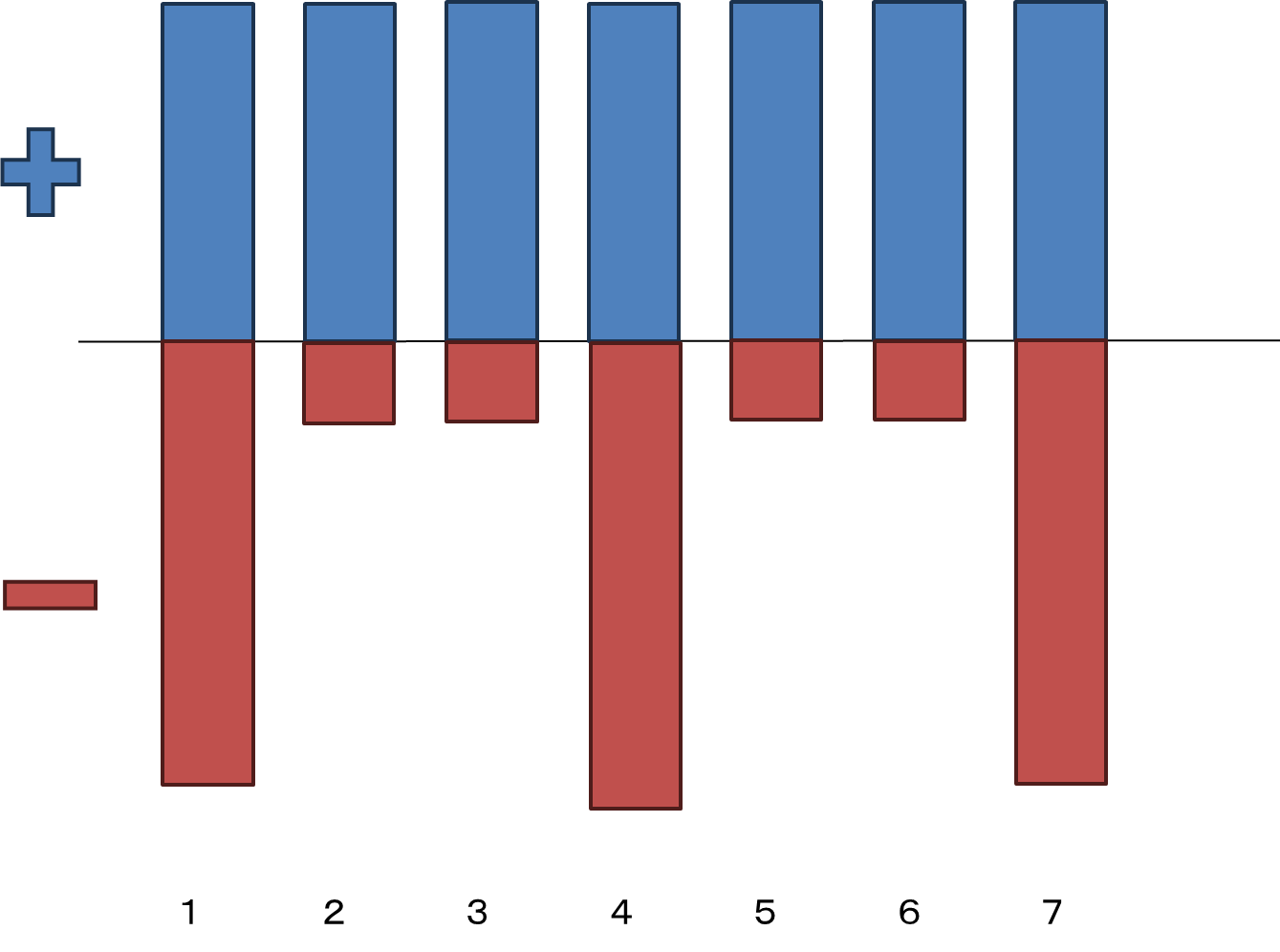

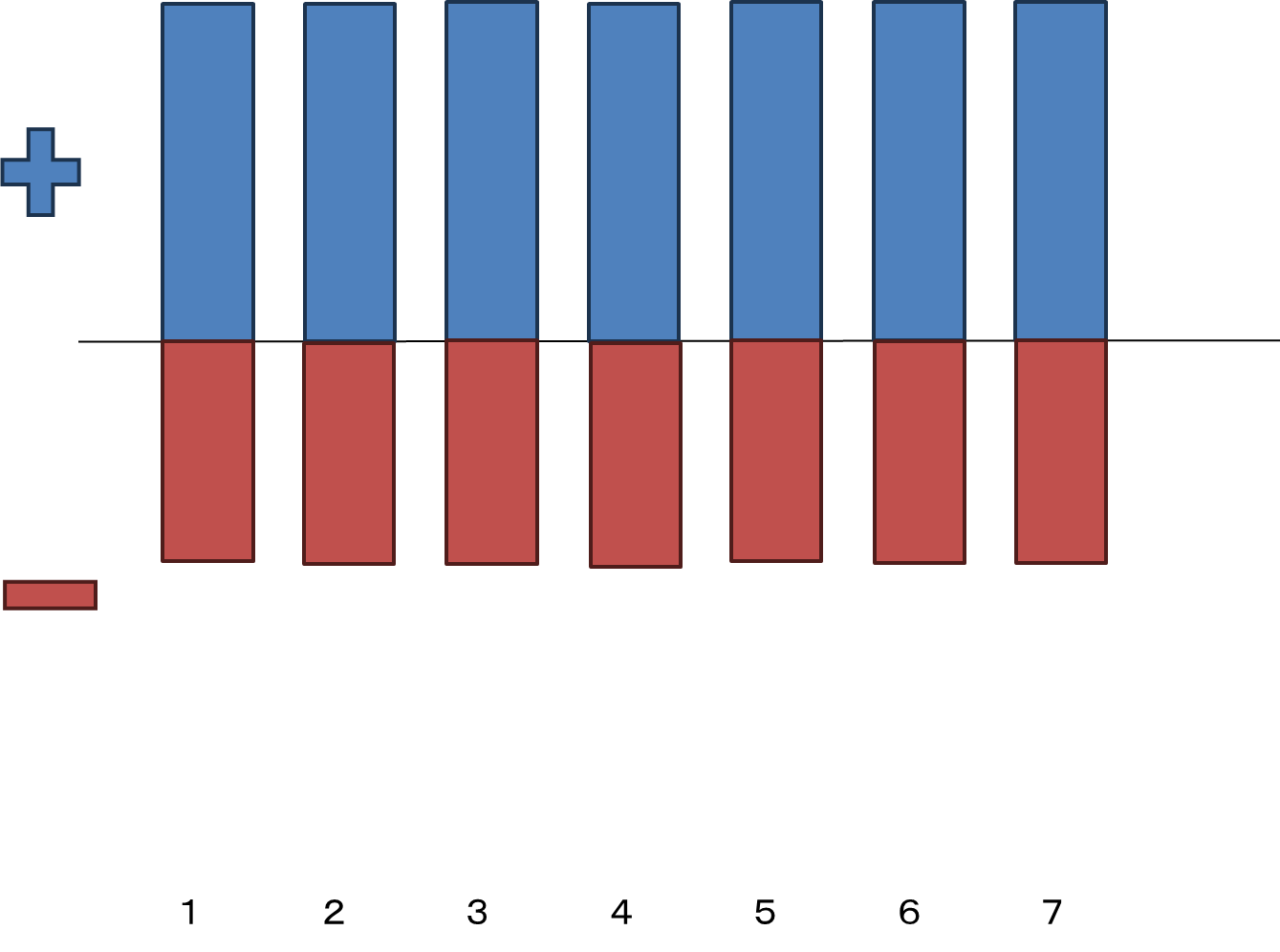

出金ベース

(現金主義)

減価償却

(発生主義)

まとめ

減価償却は安定した利益を創出することができる仕組みであり、企業の経営状況を把握する上でとても大切な手続きです。企業、投資家、それぞれにとって重要なこの仕組みを是非覚えておきましょう!

レポーター

名古屋大学 2年 渡邉康介