今回は減価償却について調べてみました!

減価償却とは?

購入した固定資産を「時間とともに価値が減るもの」と考え、取得価額を決められた耐用年数にわたって計上する会計処理のことを指します。

減価償却の方法

減価償却には主に2つの方法があります。

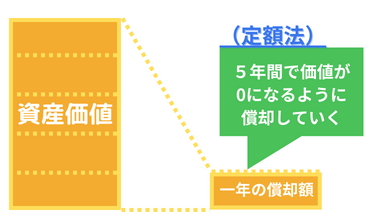

定額法とは毎年同じ“額”だけ減価償却します。毎年一定額が費用計上されます。定率法とは毎年同じ“率”で減価償却します。償却費は初年度に高く、低減します。

減価償却の対象となるもの、ならないもの

有形減価償却資産、無形減価償却資産、生物

有形減価償却資産には、建物、建物付随設備、機械装置、車両運搬具、工具、船舶などが該当します。無形減価償却資産には、ソフトウェア営業権、漁業権、商標権、実用新案権などがあります。生物は 牛、馬、豚などの生物や、りんご樹や、なし樹なども減価償却の対象です。減価償却の対象外となるのは、土地、電話加入権、書画、骨董、稼働休止資産、建設中の減価償却資産などです。時間の経過や使用により価値が減少しない固定資産は減価償却ができません。

まとめ

減価償却制度を正しく理解しておくなら、経営にプラスとなる会計処理ができます。主な計算方法である定額法と定率法の大きな違いは、計算の簡単さ、費用として計上できる早さです。自社の経営状況や事業戦略に合わせて、どちらを取り入れるか決定しましょう。

レポーター:甲南大学3年 北田 大夢